Stephan Barisitz ist Senior Economist in der Auslandsanalyesabteilung der Österreichischen Nationalbank. Er trat der Bank im Dezember 1998 bei und konzentrierte sich auf die Länderforschung und das Monitoring von Russland, der Ukraine, der GUS, Südosteuropa sowie auf die Banken- und Finanzsektoranalyse.

Barisitz arbeitete bereits am Wiener Institut für Internationale Wirtschaftsvergleiche (WIIW), am Österreichischen Institut für Ost- und Südosteuropastudien (OSI) sowie als Ökonom bei der OECD in Paris, wo er zusammen mit einem Kollegen den Russia-CIS-Bulgaria-Desk der OECD-Volkswirtschaftsabteilung leitete. Von 2009 bis 2013 war er Lehrbeautragter am Institut für Wirtschafts- und Sozialgeschichte der Wirtschaftsuniversität Wien und forschte zur Wirtschaftsgeschichte Zentralasiens und der Seidenstraße. Barisitz ist auch Autor des Buches „Central Asia and the Silk Road – Economic Rise and Decline over Several Millennia“, veröffentlicht 2017 von Springer International Publishing.

Mit dem Herrn Priv.-Doz. Mag. Dr. Stephan Barisitz, Senior Economist, aus der Auslandsanalyseabteilung der Oesterreichischen Nationalbank haben wir für das Magazin Diplomacy and Commerce über das Phänomen „Neue Seidenstraße“ gesprochen.

Eine neue „Seidenstraße“ ist im Entstehen, wieso ist sie so wichtig für Europa? Wie sind Ihrer Meinung nach die wirtschaftlichen Auswirkungen auf Europa?

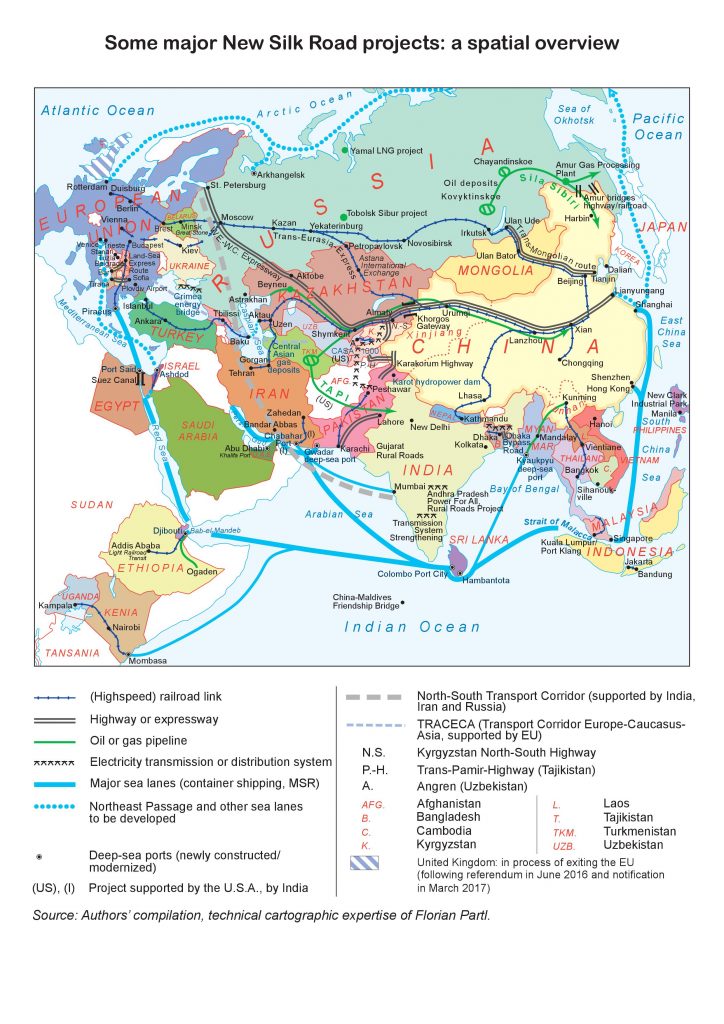

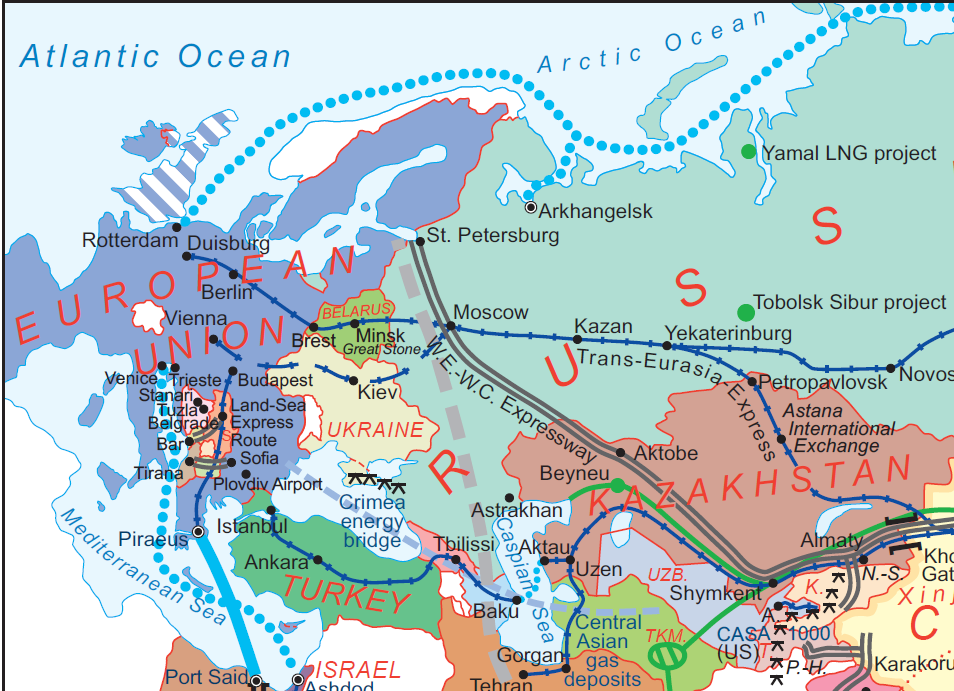

Europa ist sozusagen der zweite große Pol der Neuen Seidenstraße (der Belt & Road Initiative/BRI) am Westende des eurasischen Doppelkontinents. Die EU ist ja neben den USA der größte wirtschaftliche Integrationsraum bzw. der größte Markt der Welt. Wenn man von Ostasien bzw. vom Orient kommt, sind Ost- und Südeuropa strategisch gesehen die Eingangstore zur EU – Osteuropa für Überlandverbindungen (den sog. „Silk Road Economic Belt“), und Südeuropa für die maritime Konnektivität (die sog. „21st Century Maritime Silk Road“). China ist in diesen Regionen verständlicherweise stark am Infrastrukturausbau interessiert. Die Staatsschuldenkrise in einigen südeuropäischen Ländern ermöglichte auch den preisgünstigen Erwerb einiger strategischer Objekte (z.B. des griechischen Hafens Piräus). Serbien kommt eine Schlüssellage an der sog. Land-Sea Express Route (LSER), der geplanten landgestützten Verlängerung der maritimen Seidenstraße nach Mitteleuropa zu. In Westeuropa scheinen chinesische Firmen stark am Erwerb technologisch fortgeschrittener Firmen interessiert zu sein, ohne Infrastruktur zu vernachlässigen.

Trotz der jüngsten Verlangsamung seines Wirtschaftswachstums expandiert China weiterhin wesentlich schneller als die EU und ist daher auch für europäische Firmen ein immer wichtiger werdender Markt, gerade auch in einer Situation, wo die ökonomischen Spannungen mit den USA nicht zu vernachlässigen sind. Wobei es allerdings auch für europäische Länder essenziell ist, einen adäquaten Marktzutritt in China zu sichern. Die Neue Seidenstraße könnte die Handels- und Investitionsbeziehungen zwischen China und Europa intensivieren, das Wirtschaftswachstum steigern und im günstigen Fall zur Verringerung der in nicht wenigen europäischen Ländern relativ hohen Arbeitslosigkeit beitragen. Wenn andere Länder entlang der Belt & Road von einer Modernisierung ihrer Infrastruktur profitieren, könnte dies auch eine Diversifizierung der europäischen Wirtschaftsbeziehungen ankurbeln.

Einerseits gibt es die Verbindung zu Lande, auf der Schiene und die Verbindung über das Meer, die sogenannte maritime Seidenstraße, welche davon entwickelt sich rasanter?

Es gibt mehrere Wirtschaftskorridore auf dem Lande, davon erscheinen die Neue Eurasische Landbrücke (von Westchina/Xinjiang über Kasachstan, Russland, Belarus, Polen und Deutschland) sowie der China-Pakistan Economic Corridor (CPEC) (von Xinjiang direkt nach Pakistan und an den Indischen Ozean) als die wichtigsten. Die seegestützte Seidenstraße ist die Hauptschlagader des Handels zwischen Ost und West. Sie verläuft von den Häfen im Ostchinesischen Meer (z.B. Shanghai, Hongkong) über das Südchinesische Meer, die Straße von Malakka, den Indischen Ozean, Djibouti/ die Meerenge von Aden, das Rote Meer und den Suezkanal ins Mittelmeer. Eine Abzweigung für die Ölversorgung verläuft auch in den Persischen Golf. Über die maritime Route verläuft, je nachdem, ob man es gewichts- oder wertmäßig betrachtet, zwischen ca. 75% und 90% des Handels zwischen China und Europa. Auch ein großer Teil der Ölversorgung Chinas läuft immer noch über die Malakkastraße, ein strategisch sehr sensibles Nadelöhr. Um geopolitische Risiken zu senken und Bezugsquellen und Transportwege zu diversifizieren, hat Beijing neue Beschaffungsrouten angelegt: Importe über Pipelines aus Zentralasien und Russland und über eine Kombination von Tankertransport, Ölverladehafen und Transitpipeline quer durch das Nachbarland Myanmar nach China. Auch dem Hafen Gwadar (Pakistan) am Golf von Oman wird eine derartige Entlastungsfunktion zugedacht.

Von sehr bescheidenem Ausgangsniveau aus, gewann der transeurasische Überlandverkehr (insbesondere auf dem Schienenweg) im Wettbewerb mit dem Schiffs- und Luftverkehr zwischen China und Europa in den letzten Jahren etwas an Boden. Dies ist der politischen Stabilisierung und Wirtschaftsreformen in Transitländern einschl. Harmonisierung von Grenzkontrollen innerhalb der Eurasischen Wirtschaftsunion (insbesondere in den Haupttransitländern Russland, Weißrussland und Kasachstan), und substanziellen chinesischen Transportsubventionen im Rahmen der Neuen Seidenstraße zu verdanken. Jedoch auch der Schiffsverkehr wird u.a. durch Modernisierung von Hafenanlagen (z.B. in Sri Lanka, Pakistan, Kenia, Djibouti, Ägypten und Griechenland) effizienter. Die Elektrifizierung großer Teilen des transeurasischen Schienenstranges ist sicher ökologisch betrachtet, ein Trumpf gegenüber alternativen Verkehrsmodi.

Die Migrationskrise, Geschehnisse im arabischen Raum, der Einfluss der USA, die Beziehung zwischen Russland und Europa – spielen sie eine Rolle im Zusammenhang mit der neuen Seidenstraße?

Insoweit sie tatsächlich realisiert werden (wobei man bei Investitionen ja Geduld haben muss), können Belt & Road-Projekte ökonomisch stabilisierend wirken, nicht nur in Süd- und Osteuropa, sondern auch im Mittleren Osten und Ostafrika, wo chinesische Firmen ja in Infrastruktur und Energie intensiver investieren als in Europa selbst. Wie überhaupt der Schwerpunkt der Neuen Seidenstraßen-Investitionen nicht in Europa, sondern in den Nachbarländern Chinas in Asien liegt.

Die Beziehungen zwischen Russland und Europa können durch Investitionen in transeurasische Konnektivität gesteigert werden, wie es teilweise bereits geschieht (Modernisierung und Hochgeschwindigkeitszugstrecke Moskau-Kasan als Teil der Trans-Eurasien-Magistrale Beijing-Duisburg; die gigantische Yamal-LNG-Förder- und Verschiffungsanlage (westsibirische Arktis, chinesische Investition: USD 12 Mrd) als Teil der Polar Silk Road/Eismeer-Seidenstraße).

Das Gesamtvolumen der One Belt, One Road-Initiative wird auf 1,1 Billionen US-Dollar geschätzt, wie wird die neue Seidenstraße finanziert?

Die Neue Seidenstraße wird hauptsächlich durch Kreditvergabe (in einigen Fällen auch vergünstigte Kredite) chinesischer Staats- und Geschäftsbanken sowie multilateraler Institutionen finanziert. Weniger häufig sind Kapitalbeteiligungen. BRI-Kredite werden dem Empfängerland in der Regel ohne politische Konditionalität eingeräumt, dafür aber häufig (de-facto) mit ökonomischen Bedingungen, nämlich der Beauftragung chinesischer Unternehmen, wobei es sich meist um große Staatsfirmen im Bau-, Eisenbahn-, Schiffahrts-, Kraftwerks- und Energiesektor handelt. In einigen Fällen können BRI-Kredite durch Rohstofflieferungen beglichen werden. Falls es einem Land nicht gelingt, einen Kredit zurückzuzahlen, können mitunter auch kontroversielle langfristige Verpachtungen strategischer Vermögensobjekte beschlossen werden (wie im Dez 2017 im Falle Sri Lankas die Verpachtung des Hafens Hambantota auf 99 Jahre – im Gegenzug für eine Teilstreichung bilateraler Schulden).

Die wichtigsten die Neue Seidenstraße unterstützenden Finanzinstitutionen sind:

– Seidenstraßenfonds (Finanzrahmen: USD 55 Mrd)

– Asiatische Infrastruktur-Investitions-Bank (Kapital: USD 100 Mrd)

– Neue Entwicklungs-Bank (der BRICS-Länder, USD 100 Mrd)

– China Export-Import Bank (ca. USD 100 Mrd bereits für B&R-Projekte vergeben)

– China Development Bank (ca. USD 120 Mrd bereits für B&R-Projekte vergeben)

– Agricultural Development Bank of China (USD 20 Mrd)

– Industrial and Commercial Bank of China (USD 70 Mrd)

Gemäß chinesischer Experten könnten die Behörden, falls erforderlich, auch bis USD 500 Mrd aus Chinas Währungsreserven investieren (Ende Jänner 2019: USD 3009 Mrd), um Neue Seidenstraßenprojekte zu finanzieren. Dies wird auch deshalb in Erwägung gezogen, weil die derzeitigen Reserven, überwiegend investiert in US-Staatsanleihen, nur relativ schwache Renditen abwerfen.

Welches Land profitiert zurzeit am meisten von der One Belt, One Road-Initiative?

Sieht man sich die absoluten chinesischen Infrastruktur- und Energiesektor-Investitionssummen in den letzten Jahren (gemäß dem China Global Investment Tracker/CGIT der Heritage Foundation, Washington DC) an, so führen große Nachbarländer Chinas die Rangliste an: Pakistan, Australien, Russland, Bangladesch, Indonesien. Im Verhältnis zur Wirtschaftsleistung der jeweiligen Empfängerländer spielen aber für China strategisch gelegene kleinere Staaten die erste Geige: Dschibuti, Laos, Kirgisien, Uganda, Montenegro.

Bei allen zu erwartenden Vorteilen der (teilweise dringend erforderlichen) Infrastrukturmodernisierungen müssen auch potenzielle Nachteile in Rechnung gestellt werden, wie das mögliche „Tappen in eine Schuldenfalle“, d.h. dass ein Empfängerland durch überdimensionierte Projekte übermäßige Schulden aufhäuft und somit in eine nicht nachhaltige Situation gerät. In diesem Zusammenhang ist es bereits zu einigen von Empfängerländern veranlassten Projektsuspendierungen bzw. -redimensionierungen (project downsizing) und Neuverhandlungen gekommen (in Malaysien, Myanmar und Pakistan), die langfristig gesehen für die Entwicklung der Belt & Road-Initiative sogar positiv sein könnten.

Wie können Österreichs Wirtschafts- und Bahnunternehmen davon profitieren?

Abgesehen von der wirtschaftlichen Stimulierung durch stärkeres Wachstum in den von den von Belt & Road-Investitionen beeinflussten Nachbarländern, könnte Österreich von seiner zentralen wirtschaftsgeografischen Position in Europa durch drei (potenzielle) Neue Seidenstraßen-Routen profitieren: einer eventuellen Verlängerung der Land-Sea Express Route (der zu modernisierenden Verbindung Piräus-Budapest) nach Wien, einem nach dem jüngsten Besuch Staatspräsident Xi Jinpings in Italien wahrscheinlicher gewordenen Ausbau Triests zu einem Belt & Road-Hafen mit möglichen Anschlussverbindungen nach Kärnten und weiter nach Norden, und dem Breitspurprojekt der Verlängerung des Südwest-Ausläufers der Transsibirischen Eisenbahn von Košice über die Südslowakei in die Twin City-Region Wien-Bratislava. Dies könnte – auch aufgrund der hervorragenden Vernetzung dieses Raums mit Westeuropa – zur Entstehung eines neuen logistischen Hubs der EU im Herzen des Kontinents führen. Natürlich stünde ein solches ultramodernes multimodales Verkehrszentrum nicht im kritikfreien Raum und man kann z.B. durchaus gewichtige umweltpolitische und andere Einwände erheben.

(Svetlana Nenadovic Glusac)